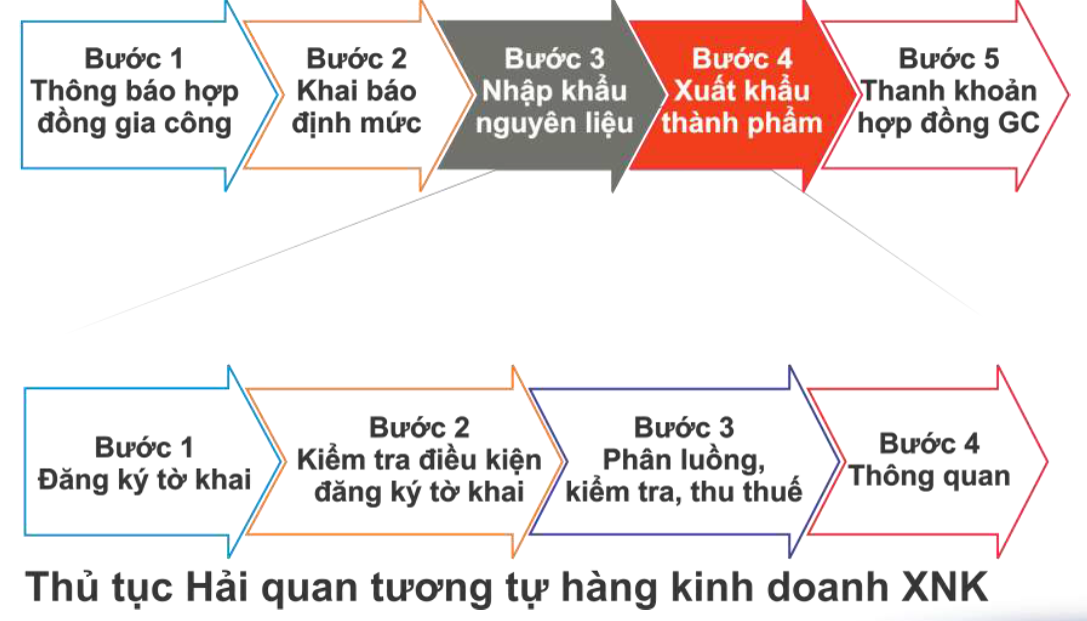

Thủ tục hải quan đối với loại hình hàng hóa gia công

Gia công là hành vi thương mại, theo đó bên nhận gia công thực hiện việc gia công hàng hoá theo yêu cầu, bằng nguyên liệu, vật liệu của bên đặt gia công để hưởng tiền gia công.

Nội dung gia công gồm:

– Sản xuất, chế biến, chế tác, sửa chữa, tái chế,

– Lắp rắp, phân loại, đóng gói hàng hoá theo yêu cầu và bằng nguyên liệu, vật liệu của bên đặt gia công.